对没有高额启动资本的普通老百姓来说,复利就是一个玩笑。

More...

但很多大师,会拿复利,作为他们的理论依据,向你销售致富的秘诀。

很多人通过向你出售理财产品获得佣金,旱涝保收。

他们和你鼓吹投资理念,有的人也给你风险提示,为的是不被秋后算账。

还有的人,连一点风险提示也没有。

今天,看到一个理财课的宣传。

复利的威力有多大?

假如你的本金是7万,50年后会是多少钱?

按照这个“大师”的说法,会是“足足80.27万元”。

亲爱的同学,让我们倒推一下,今年是2020年,在50年之前,也就是1970年,你觉得当时的一万元钱,相当于现在的多少钱?10万?100万?500万?

如果你查一下百度,关于万元户的概念,是70年代末出现的。

万元户,顾名思义是指存款或者收入在10000元以上的家庭民户。万元户这个词是在20世纪70年代末产生的。那个年代万元户是个相当了得的人家。“万元户年代”的1万元可以买到很多的东西了。那时候米价0.14元,肉价0.95元,走亲戚送礼2元左右,压岁钱0.1-0.2元,1万元可以买很多东西了。并且那个年代存款有1000元的就比较少了。工人工资一般是每个月28元左右。家庭收入在10000元以上的,称之为万元户。不过因为时代好了,人均收入增加,这个词已经成了历史概念。

通过历史,我们可以知道,80.27万并没有什么吸引力。

5%的年收益

而每年5%的利率,在当下,一般的理财产品你到哪里去找这样的收益率?

如果你能给帮我找到这样持续稳定50年5%收益的理财产品,我是很乐意为你付费的。

15%的年收益

对不起,请你展示一下你是如何通过投资如何实现持续15%的年收益,不需要50年,只需要20年,甚至10年都行。

如果说你可以,请你展示一下你的学员,有几个达到了这个收益。

好,你的课刚开,还没有人熬到十年,那么建议你每年能公布一下数据,到底有多少人能持续达到这样高的收益率。

收益与风险同在

高收益和高风险结伴而行。

你要获得理财收益,势必要有人买单,越高的资金成本,给借款人的压力越大,你的风险也会相应变大。

作为一个普通的非专业投资者,更是没办法分辨这样的风险。

经济下行、市场出现波动,都是概率很大的事件,这都会带来理财收益的巨大变动。

P2P并没有火多少年,纷纷暴雷,承诺15%,14%,13%回报率的公司纷纷倒下,甚至很多8%,7%,6%回报率的产品都出现了问题。

这才过了几年?

故事张口就来

虚假的故事张口就来。

毕业的时候月薪只有3500,30岁之前买了房。

你的月薪3500,你复利的本金是多少钱,3000?5000?1万?这个本金你存了多久?

有一个真实的故事告诉我,他靠自己存钱和复利,毕业后八年有了10万,然后爸妈出了290万,终于在30岁买上了一套房子。

请有一点良心,说几个真实的故事。

几个单靠正常人的工资和复利,能够从零开始,30岁买房的例子。

不用在一线、二线城市买,但千万别拿玩具房子来糊弄。

等一等,在我文章收尾的时候,突然发现一个问题,你这个课开了多久?

阿楠从毕业到30岁,过了几年?

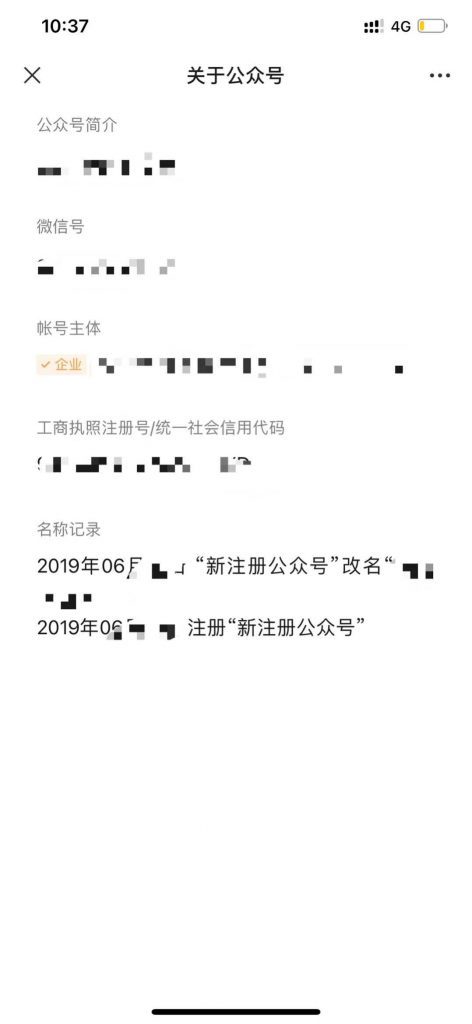

我查了查这个课程主办方的公众号注册时间是2019年,公司成立时间是2017年。

复利对谁有效?

让我们再仔细看一看上面的复利增长曲线,在最初的20-30年,收益增长是极度缓慢的。

也就是说,假如你没有起步的本金,复利在最初的20-30年里,能带给你的东西是极少的,而你失去的,是大量的时间。

如果你今年25岁,那么30年后,已经是55岁了。

复利真正能成为有力量的武器,只有在你有足够本金的情况下才有意义。

如果你从零起步,依靠工资去投资,可能要几十年后才会有一点部分抵抗通胀的资金。

这和发财一点关系都没有。

每个月从你的工资里面省下几千块钱,依靠2-3%的理财收益,根本没有办法让你致富。

有趣的是,如果你有更大的资金量,通常也能得到更好的财务回报。

如果你有5000万资金,愿意给你8%以上回报的机会,要比仅仅只有5万块钱的人要高得多。

5000万,一年8%的回报,就是400万。